12月1日,盛虹斯尔邦石化第四套26万吨/年丙烯腈装置在江苏连云港石化产业基地投产,产出优级品丙烯腈。至此,盛虹丙烯腈产能升至104万吨/年,这标志着连云港石化产业基地,成为世界最大的丙烯腈生产基地。

丙烯腈是三大合成材料(塑料、合成橡胶、合成纤维)的重要原料,其上游原料为丙烯、液氨,下游主要为丙烯腈-丁二烯-苯乙烯(ABS)树脂、腈纶、丙烯酰胺、碳纤维等,广泛应用于航空航天、风力发电、汽车、机械、电子等领域涂料在线coatingol.com。但这种一材多用、量大面广的基础材料,我国曾经需要大量进口。2011—2013年,我国每年丙烯腈进口量均超过50万吨,进口依存度均超过30%。

2013年,盛虹在连云港石化产业基地开工建设了首套年产26万吨的丙烯腈装置,于2015年一次性开车成功。

从2016年起,我国丙烯腈进口量大幅减少,进口依存度也显著降低。2016年、2017年,我国丙烯腈进口量分别为30.61万吨、27.08万吨,进口依存度分别为13.7%、12%。在推动进口替代的同时,中国丙烯腈企业也加速了参与全球市场、填补海外市场缺口的步伐。

产能集中于华东和东北

丙烯腈的工业生产方法主要有丙烯氨氧化法和丙烷氨氧化法两种方法。目前,全球90%以上的丙烯腈装置均采用丙烯氨氧化法生产,主要原料为丙烯及合成氨,副产物为氢氰酸、乙腈及硫酸铵等。

2022年全球丙烯腈产能为853万吨/年,同比增长11.9%,产能主要分布在东南亚(66.37%)、北美(19.55%)和欧洲(9.91%)。2022年全球范围内丙烯腈新增产能合计91万吨/年,全部集中在中国地区,2022年中国产能占比达到44.7%,为全球丙烯腈最大产能地区。

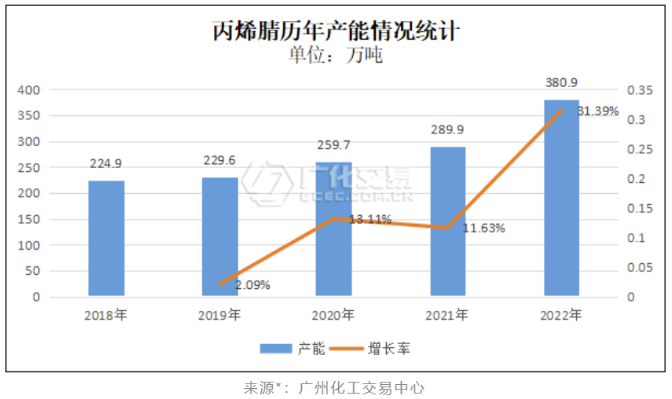

2021年前国内丙烯腈产能稳步增长,2022年产能扩张加速,截至年底行业总产能提升至380.9万吨/年,产能增速达31.4%,占全球总产能的44.7%。其中,行业占比前四位的企业(斯尔邦石化、上海赛科、浙江石化、吉林石化)产能合计227.2万吨/年,占全国总产能的59.6%。从生产工艺来看,全部为丙烯氨氧化法工艺。从区域分布来看,华东、东北区域为主,两地产能合计330.4万吨/年,占比86.7%。

从年度产量来看,国内丙烯腈产量呈现逐年上涨的趋势,2022年产量为300万吨左右,同比增长14.94%,预计2023年产量达到345万吨,同比增速为15.00%。

过剩愈演愈烈

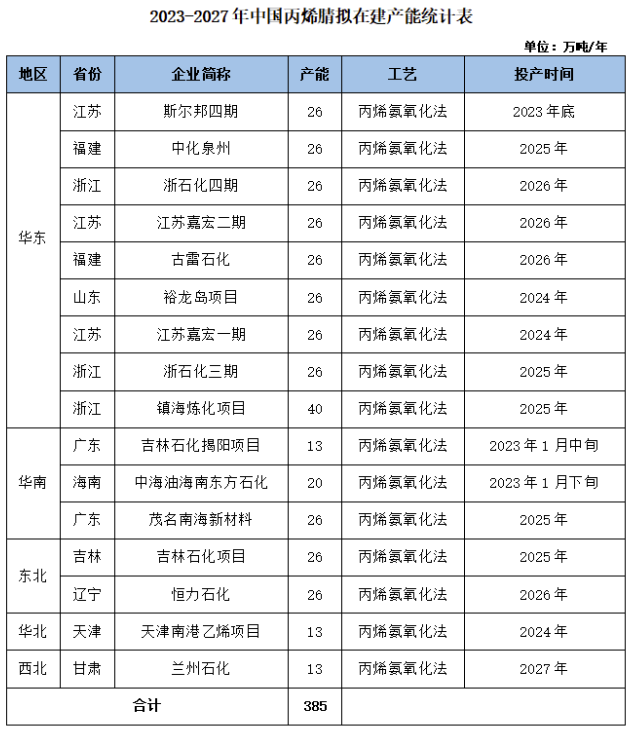

未来五年,随着炼化项目陆续投放,国内丙烯腈产品产能也将同步大幅增长。根据拟在建装置统计,2023年我国丙烯腈总产能为439.9万吨/年,2024—2027年期间仍有326万吨/年新产能计划投放,至2027年国内丙烯腈总产能预计将达765.9万吨/年,2023—2027年我国丙烯腈产能平均增速将达到16.6%。而下游领域中作为主要需求增长点的ABS行业也面临供应过剩局面,因此总体需求量增长远不及供应增长。预计2023—2024年丙烯腈产能增速有所放缓,这期间过剩资源量将逐步通过下游需求的跟进及出口量的增加而消化,供应过剩局面得到一定缓解。2025年开始则将进入新一轮扩能周期,届时过剩局面将更加突出。

考虑到一些规模较小的老旧装置可能关停的情况,综合预计2027年我国丙烯腈产能将达到700万吨/年左右,在未来较长一段时间内丙烯腈行业将处于供应过剩状态。

2023—2027年我国丙烯腈产能预测

ABS仍为下游主要需求增长点

我国丙烯腈下游消费领域较为广泛,但主要集中在ABS、腈纶及丙烯酰胺三大领域,此外还应用于丁腈胶乳、丁腈橡胶、聚合物多元醇以及碳纤维等行业。据统计,2022年国内ABS产量为442.5万吨,占丙烯腈总消费量41%;丙烯酰胺2022年产量达到68万吨,消耗占比为20%;腈纶消费则较去年明显增长,全年产量为56万吨,消耗占比20%;此外,丁腈胶乳行业需求萎缩,2022年行业产量骤降至55万吨左右,消耗占比5%;碳纤维行业增长速度加快,消耗占比达到4%。

2022年我国丙烯腈下游消费占比

我国丙烯腈下游消费区域较为集中,主要分布在华东及东北地区,两地区消费量占国内总消费量的84%。其中,华东地区聚集了三大下游ABS、腈纶及丙烯酰胺领域的主要大厂,其他中小下游企业也主要分布在华东区域内,消费占比高达62%;东北地区也主要集中了三大下游工厂,占比22%;华北区域内主要为天津大沽ABS工厂、河北的腈纶及丁腈胶乳工厂,占比7%;华中区域内主要为集中在河南地区的丙烯酰胺工厂,占比4%;华南地区分布了部分ABS及丙烯酰胺工厂,占比为5%。

未来五年,在我国丙烯腈下游各领域中,ABS行业仍是主要的需求增长点。得益于行业政策和新能源汽车等领域需求的推动,加上前几年企业高利润的刺激,ABS行业亦吸引了较多资本的进驻,2023—2025年之间为其新产能投放周期。据统计,截至2026年国内ABS树脂新增产能将突破500万吨/年,不过,高扩能周期下,国内ABS行业也将面临供应过剩的局面,因此未来五年间其产能利用率则将有下降态势,预计2023—2027年国内ABS行业产能利用率将由80%下降至70%偏下水平,产量则由600万吨提升至740万吨,复合增长率为5.4%,弱于产能增长率5.8%。

(来源:电镀网)

商城声明:凡资讯来源注明为其他媒体来源的信息,均为转载自其他媒体,并不代表本网站赞同其观点,也不代表本网站对其真实性负责。您若对该文章内容有任何疑问或质疑,请立即与商城(www.sfecd.com)联系,本网站将迅速给您回应并做处理。

联系电话:028-87558050

.png)